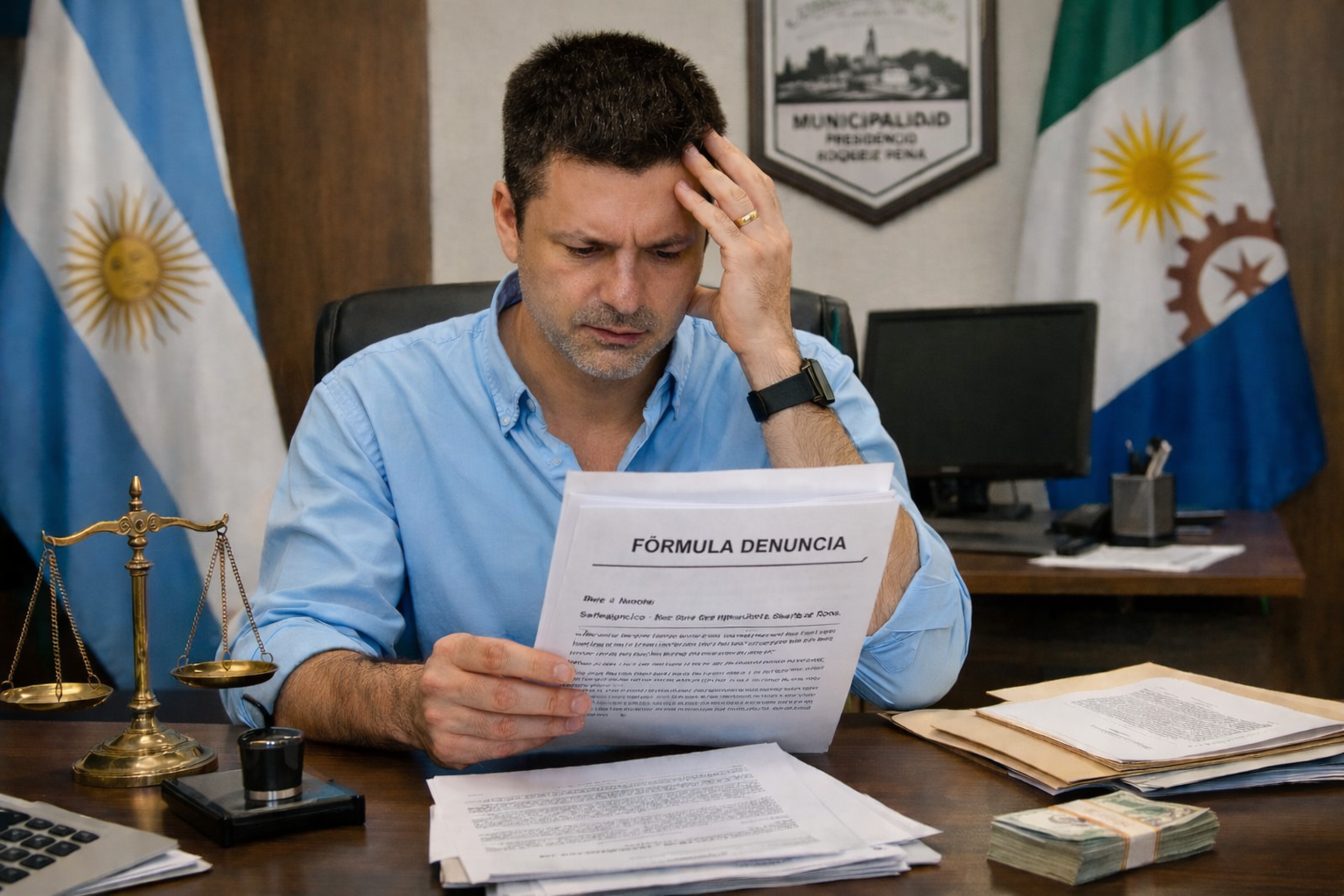

Concejales justicialistas de Presidencia Roque Sáenz Peña y el diputado provincial Santiago Pérez Pons presentaron una denuncia penal contra el intendente Bruno Cipolini y dos funcionarios de su gestión, por presuntas irregularidades en la colocación de fondos municipales en operaciones bursátiles consideradas de alto riesgo. La presentación quedó radicada en la Fiscalía Nº 3 de la ciudad.

Los denunciantes apuntan también a la secretaria de Economía, Alejandra María Quintana, y al secretario de Gobierno, Diego Landrisina. La acusación menciona posibles delitos de incumplimiento de deberes de funcionario público, malversación de caudales públicos y negociaciones incompatibles con la función pública.

Qué se denuncia y qué montos están bajo la lupa

Según el contenido de la denuncia, el municipio habría invertido alrededor de $2.500 millones en instrumentos negociados en el Mercado Argentino de Valores (MAV), a través de la Bolsa de Comercio del Chaco. En particular, se cuestiona la compra de cheques de pago diferido (y eventualmente pagarés bursátiles) en segmentos no garantizados, es decir, donde el riesgo de cobro depende del emisor privado del instrumento.

El planteo sostiene que estas operaciones se habrían realizado sin previsión presupuestaria específica, sin un acto administrativo formal que las autorice y sin intervención del Concejo Deliberante, que es el órgano de control político local. En ese punto, la denuncia subraya un elemento político y contable: las ordenanzas presupuestarias 2025 y 2026 se habrían aprobado con déficit y con previsión de financiamiento, lo que, según los denunciantes, vuelve “contradictoria” la aparición de fondos disponibles para invertir en instrumentos de riesgo.

En cuanto al perjuicio, el escrito cita estimaciones periodísticas que hablan de un daño cercano a $3.000 millones por cheques rechazados e incumplimientos, y advierte que el impacto final podría escalar, en el peor escenario, hasta cifras mucho más altas si se confirmara incobrabilidad masiva de los instrumentos.

La respuesta institucional de la Bolsa y el foco del debate

En medio de la polémica, la Bolsa de Comercio del Chaco difundió un comunicado institucional para precisar su rol. Allí afirmó que actúa como Agente de Liquidación y Compensación Integral (ALyC) bajo matrícula de la Comisión Nacional de Valores, y que las operaciones referidas se realizaron en el ámbito regulado del MAV. También aclaró que los instrumentos involucrados se negocian en el Segmento No Garantizado (NOGA), que no cuenta con garantías de cumplimiento, y remarcó que la Bolsa no garantiza la solvencia de los emisores ni asume obligación de pago ante rechazos.

La discusión de fondo, sin embargo, no es si el mercado es “formal” o “regulado”, sino si un municipio puede colocar fondos públicos en instrumentos no garantizados sin autorización legal expresa, sin documentación administrativa suficiente y sin control del Concejo. Esa es la línea central del planteo penal.

Qué puede pasar ahora en la Justicia

La denuncia pidió medidas concretas: secuestro de documentación vinculada a operatorias financieras del municipio entre 2023 y 2026, y oficios a la Bolsa de Comercio del Chaco, al Nuevo Banco del Chaco, al Concejo Deliberante, al área económica municipal y al Tribunal de Cuentas, con el objetivo de reconstruir el circuito del dinero, identificar instrumentos, montos, responsables, respaldo normativo y eventuales daños patrimoniales.

En esta etapa, el punto clave será determinar tres cosas: si existió autorización y trazabilidad administrativa suficiente; si los fondos tenían afectación específica (y por lo tanto no podían destinarse a ese tipo de operatoria); y si hubo daño económico concreto atribuible a decisiones de funcionarios. Con esa base, la fiscalía definirá si impulsa imputaciones, nuevas medidas o archivo.

La denuncia podría encuadrar la conducta en tres figuras del Código Penal:

-Artículo 248 (Incumplimiento de los deberes de funcionario público): por haber prescindido de exigencias presupuestarias y del control del Concejo Deliberante.

-Artículo 260 (Malversación de caudales públicos): por dar a los fondos un destino distinto del legalmente previsto, sin necesidad de acreditar beneficio personal.

-Artículo 261 (Sustracción de caudales públicos): que no se descarta en caso de que la investigación revele un apartamiento definitivo de los recursos del patrimonio municipal.

Presentación judicial completa radicada ante la Fiscalía Nº 3 de Presidencia Roque Sáenz Peña por el diputado Santiago Pérez Pons y concejales locales. Se adjunta además el pedido de informe al Tribunal de Cuentas y una solicitud de acceso a la información pública dirigida al Municipio: